国税庁が令和7年12月に公表している「令和6事務年度における相続税の調査等の状況」より、昨今の相続税調査の傾向について考えてみます。

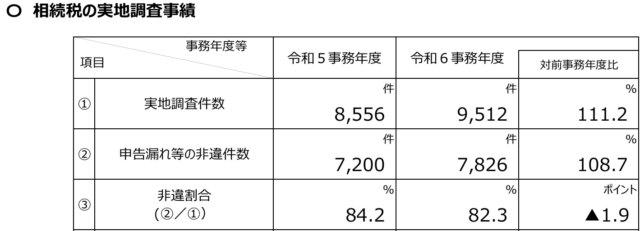

相続税申告件数と調査件数は“ほぼ同じ方向”に増えている

近年は、相続税の申告件数が増えていますが、これに比例し、税務調査による申告漏れ等の指摘(非違件数)も増えていることが分かります。

実地調査の内、概ね8割程度の案件は、申告漏れ等の非違案件となる傾向です。

※出典:国税庁「令和6事務年度における相続税の調査等の状況」より

ポイント

- 令和6事務年度の実地調査件数は 9,512件(前年比111.2%)と増加傾向

- 無申告事案に対する文書・電話による「簡易な接触」も 21,969件(前年比117%) と増加傾向

- 申告件数が増えるほど、調査の裾野も広がっている印象

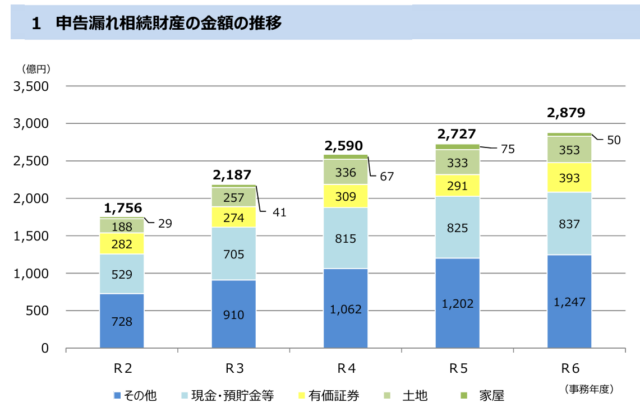

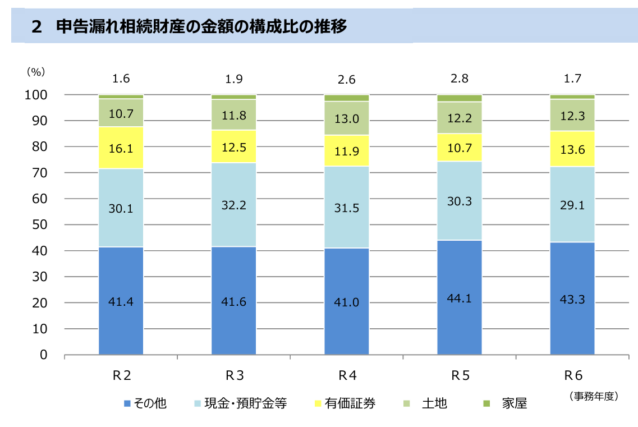

申告漏れ財産のトップは“現金・預貯金”

以下のグラフから、相続財産の申告漏れ金額が年々増加していることが分かります。

財産は、現金・預貯金等、不動産(土地・家屋)、有価証券、その他(主要区分に分類しきれない財産で例えば保険・動産・貸付金その他の財産権等))に区分されますが、個別財産としては、依然として現金・預貯金が、指摘されやすい古典的な財産項目として重要なチェックポイントとなっていることが伺えます。

※出典:国税庁「令和6事務年度における相続税の調査等の状況」より

なぜ現金・預貯金が指摘されるのか?

さて、「なぜ現金・預貯金が指摘されやすくなるのでしょうか?」また、 「相続直前の引出しはどう扱われるのでしょうか?」

① 相続直前の引出しが多く、使途が不明になりやすい

金融機関照会により預金の把握は可能ですが、

- 生前(特に相続直前)の多額引出し

- 名義分散

- タンス預金化

といった要素が絡むことで、完全なトレースが難しい領域が残ります。

例えば相続直前に総額で数百万、数千万円の引出しが行われ「生活費に使ったと思う」「渡した気がする」 といった“曖昧さ”が、「見えるが、完全には見えない」特性として、調査対象としての優先度を高めます。引出しを行っただけでは、手許現金として被相続人の財産が残っている可能性が十分に考えられるわけです。

② 名義預金が“被相続人の財産”と判断されやすい

実務上、最も頻出する論点が名義預金です。家族名義の口座でも、 お金の出どころが被相続人なら相続財産 となる可能性を考慮します。

- 配偶者・子・孫名義の口座

- 贈与の意思・管理実態の不明確さ

- 生活費・教育費との混在

これらは形式と実態の乖離が生じやすく、相続税調査における“定番の指摘事項”となっています。

③ 金融機関データの把握と評価が単純という特性

不動産や非上場株式とは異なり、 現金の動きはデータで追いやすく、評価に争いがありません。

このため、調査官にとっては否認の立証が比較的容易であり、非違として顕在化しやすい領域です。

④ 高齢者の資産構成との整合性

日本の高齢層は一般的にリスク資産を抑え、預貯金比率が高い傾向があります。

したがって、母集団そのものが現金中心である以上、非違の絶対額が現金に集中するのは自然な帰結といえます。

今後の見通し― 構造は変わるのか

資産運用の普及(新NISA等)により、有価証券の保有割合は今後上昇していくと考えられます。

しかし、有価証券はデータ連携が進み、捕捉精度が高い一方で、現金は依然として「不透明性」を内包しています。

したがって、

- 財産構成比:徐々に変化する可能性あり

- 調査論点:現金が中心であり続ける可能性が高い

というのが現実的な見通しです。

まとめ

相続税調査において、非違件数が多い財産項目は、長年にわたり一貫して現金・預貯金です。

将来、貨幣システムそのものが、どのように変化していくかは不透明ですが、少なくとも今後10年程度においては、「お金」という信用システムが価値の媒介として機能し続ける限り、相続税実務においても中心的な論点であり続けると考えられます。

相続税対策というとスキームや評価減に目が向きがちですが、

本質はよりシンプルです。

「資金の流れを説明できるかどうか」

——この一点に、相続税調査対応の本質が集約されています。